Taxe Annuelle Incitative au verdissement des flottes

Depuis le 1er mars 2025, une nouvelle fiscalité s’applique aux entreprises gérant des flottes automobiles de plus de 100 véhicules.

Inscrite dans la Loi de Finances 2025, la Taxe Annuelle Incitative vise à accélérer l’électrification du parc roulant en ciblant les véhicules les plus polluants.

Le mécanisme repose sur un principe clair : pénaliser financièrement les entreprises qui ne respectent pas les seuils annuels de véhicules électriques.

Qui est concerné par la Taxe Annuelle Incitative ?

La taxe annuelle incitative au verdissement des flottes concerne toute entreprise établie en France disposant d’une flotte de 100 véhicules ou plus, qu’ils soient des véhicules particuliers (VP) ou utilitaires légers (VUL).

Est-ce que ma flotte est concernée ?

Une flotte comprend tous les véhicules dont une entreprise est affectataire :

- Ce sont les véhicules affectés à un usage professionnel, qu’ils soient propriétés de l’entreprise ou non.

- Sont donc inclus : les véhicules loués (LLD, LOA, courte durée) ou mis à disposition par un tiers.

La date d’intégration d’un véhicule dans la flotte correspond à son affectation économique, c’est-à-dire le moment où il commence à être utilisé dans le cadre des activités professionnelles de l’entreprise.

Seuil de déclenchement de la taxe

Le nombre de véhicules utilisés en moyenne par une entreprise sur une année, est le quotient entre :

- Au numérateur : nombre total de jours pendant lesquels chaque véhicule a été utilisé pour l’activité de l’entreprise au cours de l’année (à condition qu’il ait été actif au moins 1 mois dans l’année civile)

- Au dénominateur : nombre total de jours dans l’année (365 ou 366).

Cela permet d’obtenir la taille annuelle de la flotte de véhicules taxables de l’entreprise. Si le résultat est supérieur ou égal à 100 alors la flotte est concernée.

Comment calculer le montant de la taxe ?

La taxe qu’une entreprise doit payer chaque année est déterminée en multipliant trois facteurs :

- le tarif de la taxe (fixé selon l’année).

- l’écart entre la flotte de véhicules propres de l’entreprise et un objectif cible (si l’entreprise ne respecte pas les seuils d’intégration de véhicules propres).

- le taux de renouvellement des véhicules très polluants (plus une entreprise renouvelle ses véhicules par des véhicules très polluants, plus elle peut être taxée)

1) Tarif de la Taxe

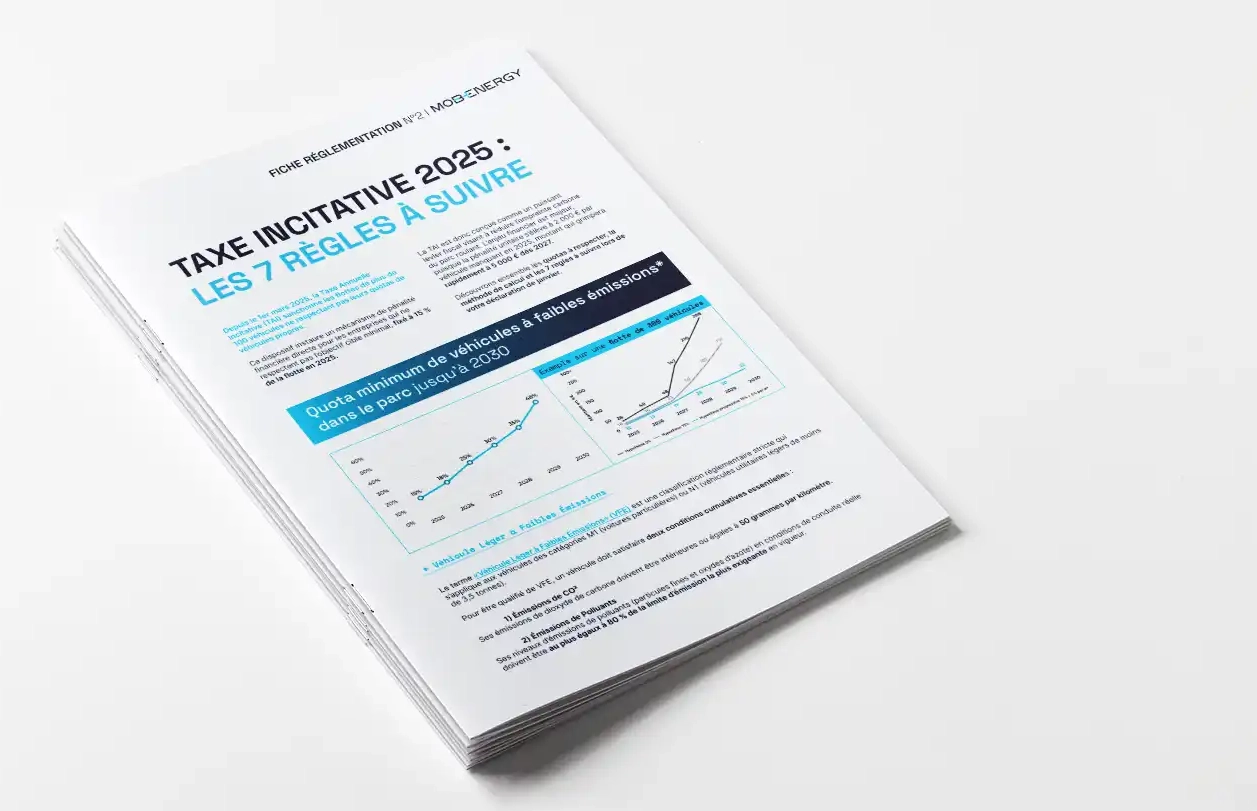

Le tarif augmente avec le temps : 2 000 € en 2025, 4 000 € en 2026, 5 000 € à partir de 2027.

2) Ecart entre la flotte de véhicules propres de l’entreprise et l’objectif cible

L’État fixe des objectifs progressifs d’intégration de véhicules à faibles émissions :

| ANNÉE CIVILE | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

| TARIF | 15 % | 18 % | 25 % | 30 % | 35 % | 48 % |

Les objectifs d’intégration de véhicules à faibles émissions sont multipliés par la taille annuelle de la flotte de véhicules taxables de l’entreprise.

On soustrait ensuite la taille de la flotte de véhicules légers taxables à faibles émissions, en tenant compte :

- des véhicules intégrés à la flotte au cours des trois années précédentes ;

- y compris les véhicules loués pour une courte durée, calculés au prorata du nombre de jours de location.

📌 À noter : certains véhicules à faibles émissions comptent plus fortement dans ce calcul :

| CATÉGISATION | QUALIFICATION ENVIRONNEMENTALE | TAUX DE MAJORATION |

|---|---|---|

|

Véhicule de tourisme qui n’est pas à usage spécial |

Faible empreinte carbone | 50 % |

|

Véhicule de tourisme à usage spécial ou véhicule qui n’est pas un véhicule de tourisme |

Faibles émissions | 100 % |

| Faible empreinte carbone | 150 % |

3) Taux annuel de renouvellement des véhicules légers très émetteurs

Le calcul de la taxe prend également en compte le taux de renouvellement annuel des véhicules considérés comme très émetteurs.

Ce taux correspond au rapport entre :

- Au numérateur :

La somme des véhicules polluants nouvellement intégrés à la flotte dans l’année, à savoir :- les nouveaux véhicules polluants achetés par l’entreprise durant l’année civile ;

- les véhicules polluants loués pour une durée d’un an ou plus ;

- les véhicules polluants loués pour moins d’un an, pris en compte au prorata de leur durée réelle d’utilisation. Seule la fraction de l’année pendant laquelle le véhicule est effectivement utilisé est intégrée dans le calcul.

- Au dénominateur : La taille annuelle de la flotte de véhicules taxables de l’entreprise.

En bref : le schéma de synthèse de la Taxe Incitative au verdissement

2 000 €

4 000 €

5 000 €

15%

18%

25%

30%

35%

48%

annuelle

de la flotte

(< 3 ans)

thermiques

achetés

dans l’année

thermiques

loués

1 an ou +

thermiques

loués < an

(x/365)

Mob-Energy accompagne les entreprises dans leur électrification

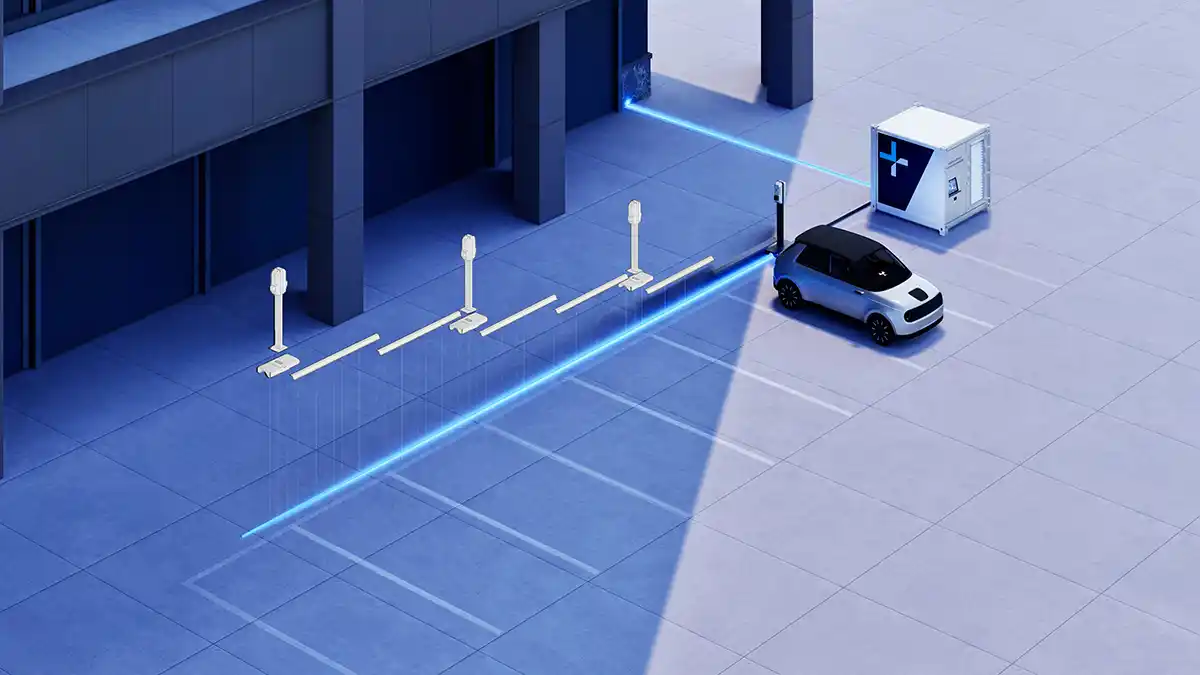

Face aux nouvelles contraintes fiscales et aux défis opérationnels liés à l’électrification rapide des flottes, Mob-Energy accompagne les entreprises dans la mise en œuvre de solutions de recharge hors-sol, sans travaux, et immédiatement opérationnelles.

Grâce à sa plateforme Eiko, capable de recharger jusqu’à 25 véhicules depuis un seul point de raccordement, Mob-Energy permet de déployer des infrastructures évolutives même sur des sites sous-dimensionnés en puissance électrique.

📌 Pour les flottes concernées par la TAI, c’est une réponse concrète permettant de respecter les objectifs de verdissement, sans immobiliser l’activité ni investir dans de lourds travaux d’aménagement.

Pierre-Alexandre KLEIBER

Head of Marketing

Expert du secteur automobile, de l’électrification des flottes et de la recharge pour véhicules électriques, mes articles relaient principalement les témoignages de nos clients ainsi que l’actualité règlementaire du secteur.